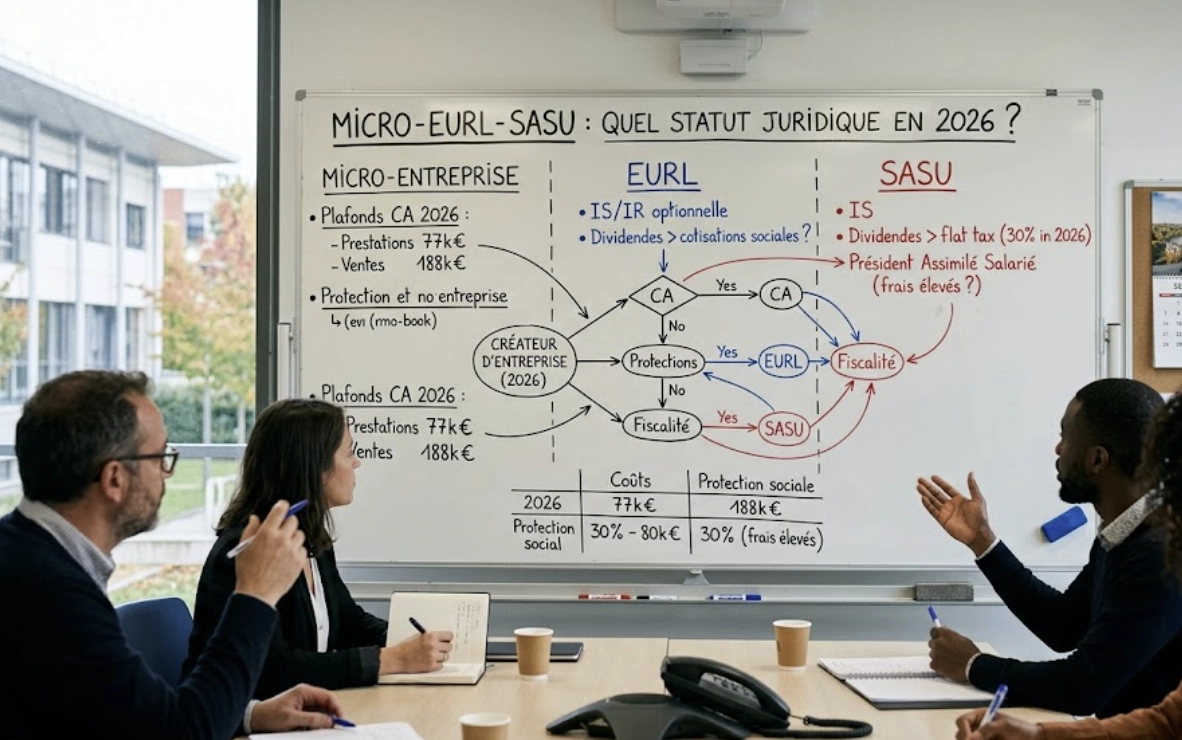

Micro-entreprise, EURL ou SASU : quel statut choisir en 2026 ?

En résumé

- La micro-entreprise est une entreprise individuelle au régime simplifié, sans personne morale distincte.

- En micro-entreprise, les cotisations sont un forfait sur le chiffre d'affaires (de 12,3 % à 25,6 %).

- La SASU est plus favorable : les dividendes ne supportent pas de cotisations sociales, seulement le prélèvement forfaitaire unique de 30 %.

- La SASU est souvent privilégiée : un président qui ne se verse aucune rémunération ne paie aucune cotisation et conserve 100 % de son allocation chômage.

C'est la première grande décision du créateur, et l'une des plus structurantes : quel statut juridique choisir ? Pour entreprendre seul, trois voies dominent : la micro-entreprise, l'EURL et la SASU. Aucune n'est meilleure dans l'absolu : tout dépend de votre activité, de vos charges, de votre protection sociale et de vos projets.

Cet article compare ces trois statuts, de façon complète et vérifiée, sur les critères qui comptent vraiment : le régime social du dirigeant, la fiscalité, les dividendes, les charges, la simplicité et le chômage. L'objectif : vous donner une grille de lecture claire pour faire un choix éclairé.

L'essentiel en une phrase : la micro pour la simplicité et des frais faibles, l'EURL pour un revenu net immédiat maximal grâce à des cotisations plus basses, la SASU pour une meilleure protection sociale, des dividendes sans cotisations et la préparation d'une levée de fonds.

I. Trois statuts pour entreprendre seul

Commençons par les définitions, car le vocabulaire prête à confusion.

- La micro-entreprise est une entreprise individuelle au régime simplifié. Il n'y a pas de personne morale distincte, mais depuis la réforme de 2022, votre patrimoine personnel est en principe protégé.

- L'EURL est une SARL à associé unique. C'est une société, donc une personne morale, et votre responsabilité est limitée à vos apports. Le dirigeant est le gérant.

- La SASU est une SAS à associé unique. C'est également une société à responsabilité limitée aux apports, avec une grande liberté statutaire. Le dirigeant est le président.

Les trois protègent donc votre patrimoine personnel. La différence se joue ailleurs, à commencer par le statut social du dirigeant.

III. La fiscalité

La micro-entreprise applique un abattement forfaitaire sur le chiffre d'affaires, puis le résultat est imposé au barème de l'impôt sur le revenu (ou via le versement libératoire). L'EURL est par défaut à l'impôt sur le revenu, avec une option pour l'impôt sur les sociétés. La SASU est par défaut à l'impôt sur les sociétés, avec une option temporaire pour l'impôt sur le revenu.

L'impôt sur les sociétés, qui concerne l'EURL sur option et la SASU par défaut, s'élève à 15 % jusqu'à 42 500 € de bénéfice (sous conditions), puis 25 % au-delà. C'est ce passage à l'impôt sur les sociétés qui ouvre le terrain de l'arbitrage entre rémunération et dividendes.

IV. Les dividendes

C'est l'une des différences les plus marquées entre EURL et SASU, lorsqu'elles sont à l'impôt sur les sociétés.

| Statut | Traitement des dividendes |

|---|---|

| EURL à l'IS | La fraction des dividendes supérieure à 10 % du capital social (augmenté des primes et du compte courant moyen) est soumise aux cotisations du travailleur non salarié |

| SASU | Aucune cotisation sociale sur les dividendes, quel que soit le montant : seul s'applique le prélèvement forfaitaire unique de 30 % |

Concrètement, pour un dirigeant qui prévoit de distribuer une part significative de ses bénéfices en dividendes, la SASU est nettement plus avantageuse. Le prélèvement forfaitaire unique, ou flat tax, de 30 % se décompose en 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux (le barème progressif avec abattement de 40 % reste possible sur option).

V. Charges et simplicité

La micro-entreprise est imbattable sur la simplicité : pas de bilan, une comptabilité réduite à un suivi des recettes, des déclarations rapides. Sa limite est connue : vous ne pouvez pas déduire vos charges réelles, l'abattement forfaitaire en tenant lieu. Si vos frais sont élevés (matériel, sous-traitance, déplacements), vous payez des cotisations et un impôt sur un chiffre d'affaires qui ne reflète pas votre marge réelle.

L'EURL et la SASU permettent au contraire de déduire les charges réelles, mais imposent une comptabilité complète, des comptes annuels et donc des coûts de gestion plus élevés. C'est précisément l'arbitrage : davantage de formalisme et de coûts, en échange d'une fiscalité ajustée à la réalité de votre activité et d'une protection patrimoniale par la personne morale.

VI. Le cas du chômage

Pour qui se lance après un emploi salarié, la gestion de l'allocation chômage (ARE) est souvent décisive. En SASU, tant que le président ne se verse aucune rémunération, il continue de percevoir 100 % de son ARE, puisqu'il ne tire aucun revenu d'activité. En EURL, le gérant étant travailleur non salarié affilié d'office, son allocation est réduite dès le premier jour, même sans rémunération.

Ce point fait de la SASU un choix fréquent pour tester une activité en conservant ses droits, quitte à arbitrer ensuite vers un autre statut une fois l'activité lancée.

VII. Comment choisir

Aucun statut n'est universellement meilleur. Voici une orientation par profil.

- La micro-entreprise si vous testez une activité, avez des frais faibles et un chiffre d'affaires modéré, et privilégiez la simplicité.

- L'EURL si vos charges réelles sont élevées et que vous cherchez à maximiser votre revenu net immédiat, grâce à des cotisations plus basses.

- La SASU si vous visez une protection sociale proche du salariat, une sortie de dividendes sans cotisations, le maintien de vos droits au chômage, ou une future levée de fonds.

À titre d'ordre de grandeur, l'EURL est souvent plus avantageuse en dessous d'un bénéfice de l'ordre de 120 000 €, et la SASU au-dessus, grâce à l'absence de cotisations sur les dividendes. Mais ce repère n'est pas une règle absolue : il dépend de vos charges, de votre situation familiale et de votre stratégie. Une simulation personnalisée reste indispensable avant de trancher.

Votre choix est fait ? Voici les statuts à personnaliser, et un coup de main pour les formalités.

Statuts d'EURL

Vous penchez pour l'EURL ? Notre modèle de statuts, à personnaliser, couvre objet, capital, gérance, décisions de l'associé unique et exercice social.

Statuts de SASU

Vous penchez pour la SASU ? Notre modèle de statuts, à personnaliser, couvre objet, capital, présidence, décisions de l'associé unique et clauses de cession.

De la simulation à l'immatriculation

Hésitation sur le statut, rédaction des statuts, dépôt au guichet unique : le cabinet vous aide à arbitrer puis prend en charge les formalités, en lien avec votre expert-comptable pour les simulations chiffrées.

Conclusion

Choisir entre micro, EURL et SASU revient à arbitrer entre simplicité, revenu net immédiat et protection sociale. La micro reste la porte d'entrée la plus accessible ; l'EURL optimise la rémunération courante ; la SASU sécurise et prépare l'avenir. Le bon choix est celui qui colle à votre activité réelle, pas au statut le plus à la mode.

Le bon réflexe est de raisonner sur vos charges réelles, votre besoin de couverture sociale et vos projets de développement, et de faire chiffrer les scénarios avant l'immatriculation. Un statut bien choisi au départ évite des changements coûteux par la suite.

Sources officielles

Cet article s'appuie sur des sources officielles, vérifiées à la source.

- Bpifrance Création : comparaison des structures juridiques (EURL, SASU), bpifrance-creation.fr

- Service Public Entreprendre : statuts juridiques et régime social des dirigeants, entreprendre.service-public.gouv.fr

- Code de la sécurité sociale, articles L. 131-6 (assiette des cotisations) et L. 311-3 (affiliation des dirigeants)

- URSSAF (cotisations) et impots.gouv.fr (impôt sur les sociétés et prélèvement forfaitaire unique)

Cet article relève d'une information juridique au sens de la loi n° 71-1130 du 31 décembre 1971. Le cabinet ne délivre pas de consultation juridique personnalisée. Les taux et seuils sont donnés à jour à la date de publication. Une analyse chiffrée personnalisée, par exemple auprès d'un expert-comptable, est recommandée avant tout choix.

Questions fréquentes

Quelle est la différence entre micro-entreprise, EURL et SASU ?+

La micro-entreprise est une entreprise individuelle au régime simplifié, sans personne morale distincte. L'EURL est une SARL à associé unique, dont le gérant est travailleur non salarié. La SASU est une SAS à associé unique, dont le président est assimilé salarié. Les trois protègent le patrimoine personnel, mais diffèrent fortement sur le régime social, la fiscalité et la souplesse.

Quel statut paie le moins de cotisations sociales ?+

En micro-entreprise, les cotisations sont un forfait sur le chiffre d'affaires (de 12,3 % à 25,6 %). En EURL, le gérant travailleur non salarié cotise de l'ordre de 45 % de sa rémunération nette. En SASU, le président assimilé salarié cotise davantage, de l'ordre de 80 % du net, en contrepartie d'une meilleure protection sociale. Aucun de ces statuts n'ouvre droit au chômage au titre du mandat.

EURL ou SASU pour les dividendes ?+

La SASU est plus favorable : les dividendes ne supportent pas de cotisations sociales, seulement le prélèvement forfaitaire unique de 30 %. En EURL soumise à l'impôt sur les sociétés, la fraction des dividendes qui dépasse 10 % du capital social (augmenté des primes et du compte courant moyen) est soumise aux cotisations du travailleur non salarié, comme une rémunération.

Quel statut pour garder mon chômage (ARE) ?+

La SASU est souvent privilégiée : un président qui ne se verse aucune rémunération ne paie aucune cotisation et conserve 100 % de son allocation chômage. En EURL, le gérant est un travailleur non salarié affilié d'office, ce qui conduit à une allocation réduite dès le premier jour, même sans rémunération. C'est un critère décisif pour qui se lance après un emploi salarié.

Peut-on déduire ses charges réelles ?+

Non en micro-entreprise : un abattement forfaitaire remplace la déduction des charges, ce qui est défavorable si vos frais sont élevés. Oui en EURL et en SASU : vous déduisez vos charges réelles du résultat. C'est souvent l'élément qui justifie le passage en société lorsque les dépenses professionnelles dépassent l'abattement forfaitaire du régime micro.

Quel est le régime fiscal par défaut de chaque statut ?+

La micro-entreprise relève du régime micro-fiscal (abattement forfaitaire, imposition au barème). L'EURL est par défaut à l'impôt sur le revenu, avec une option pour l'impôt sur les sociétés. La SASU est par défaut à l'impôt sur les sociétés, avec une option temporaire pour l'impôt sur le revenu. L'impôt sur les sociétés est de 15 % jusqu'à 42 500 € de bénéfice, puis 25 %.

À partir de quel niveau passer de la micro à la société ?+

Il n'y a pas de seuil unique. La société devient intéressante lorsque vos charges réelles dépassent l'abattement forfaitaire, lorsque vous recherchez une meilleure protection sociale, ou pour préparer une levée de fonds. À titre indicatif, l'EURL est souvent plus avantageuse en dessous d'un bénéfice de l'ordre de 120 000 €, la SASU au-dessus, mais cela dépend de votre situation.

Peut-on changer de statut plus tard ?+

Oui. On peut passer de la micro-entreprise à une société, transformer une EURL en SASU, ou faire évoluer une structure pour accueillir des associés. Ces opérations supposent des formalités, réalisées sur le guichet unique, et parfois une modification des statuts. Mieux vaut toutefois choisir un statut cohérent dès le départ pour éviter des changements coûteux.

II. Le régime social du dirigeant

C'est le critère le plus déterminant. En micro-entreprise, vous relevez du régime micro-social : vos cotisations sont un pourcentage du chiffre d'affaires. En EURL, le gérant associé unique est travailleur non salarié (TNS), avec des cotisations de l'ordre de 45 % de sa rémunération nette, mais une protection sociale plus limitée, notamment sur la retraite complémentaire et la prévoyance. En SASU, le président est assimilé salarié : ses cotisations sont plus élevées, de l'ordre de 80 % du net, mais sa couverture est proche de celle d'un cadre, hors assurance chômage.

Un point souvent oublié. En EURL, le gérant TNS doit régler des cotisations minimales (de l'ordre de 1 200 à 1 500 € par an) même sans rémunération. En SASU, à l'inverse, un président qui ne se verse rien ne paie aucune cotisation, mais n'a alors aucune couverture au titre de son mandat. Aucun des deux ne cotise à l'assurance chômage.